2020母婴生态大会上,母婴行业观察创始人杨德勇发布《母婴行业观察2020年中报告》,以行业权威数据与深度洞察解读新常态下母婴行业现状、变化与趋势。以下为报告全文:

今天给大家分享的是母婴行业观察年中报告,分为三部分:1、你好2020,主要讲一下2020年的变化;2、拥抱2020·回归;第三部分是感谢,感谢合作伙伴、嘉宾、在座以及在看直播的朋友们。

你好2020·变化

2020恢复性消费会替代报复性消费吗?

大家觉得会有报复性的消费吗?从最新的数据可以看到,7月份的社零总额是下降了1.1%,消费确实在恢复,但是远不到报复性的消费,恢复是一个比较缓慢的过程。

此外,上半年居民各项消费指数都是在下降的,2020年快消品全渠道销售额增速今年3月份跌到谷底,之后快速地反弹,5月份之后增速又开始往下走。

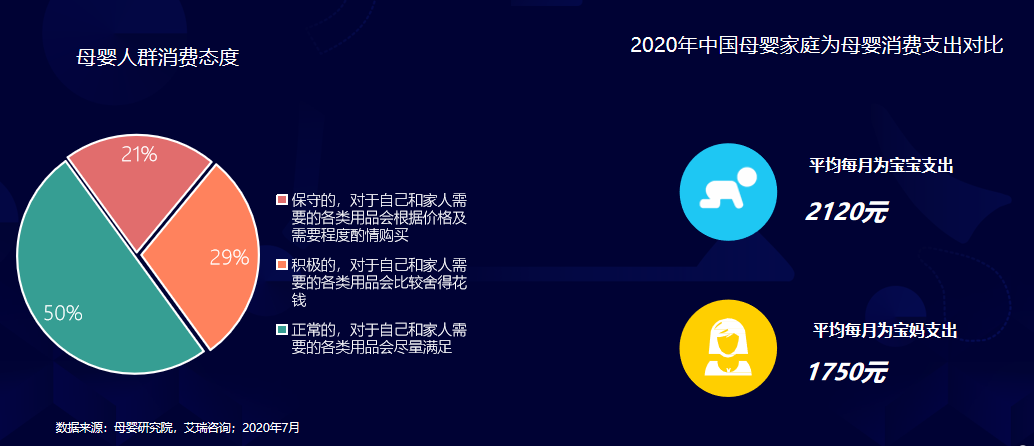

再看母婴人群的变化,其实母婴行业还真没有受到太多的影响,上半年也有很多人进入母婴行业。从我们调研的数据可以看到,消费态度积极和正常的加起来将近80%,还是比较积极地在消费。此外,孩子和妈妈月平均消费是1:1,精致育儿、悦己消费支出不相上下。

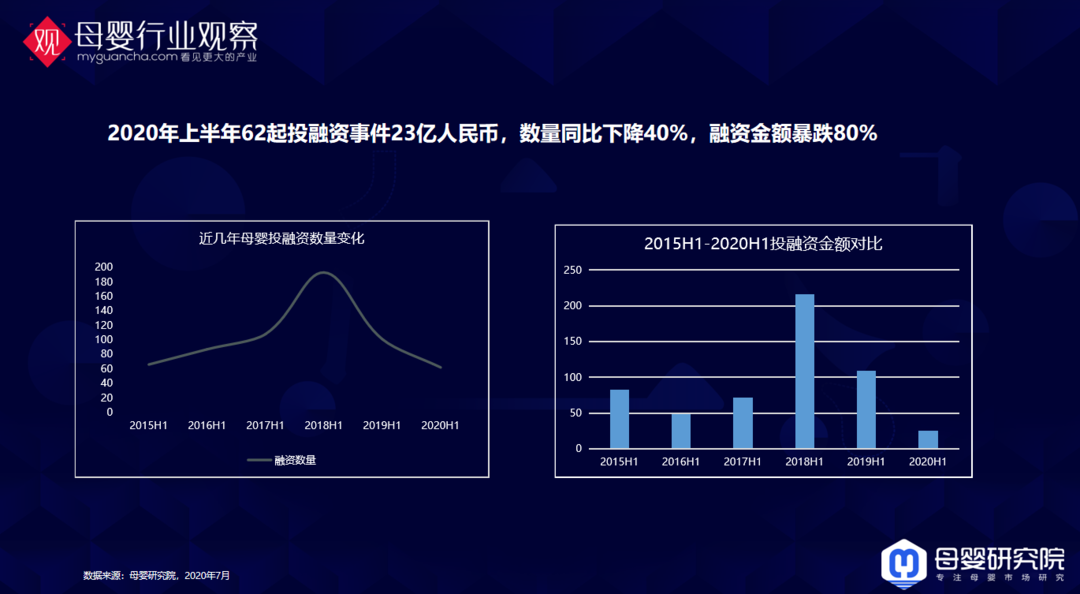

2020资本寒冬雪上加霜了吗?

2015年上半年到2020年上半年投融资数量的曲线下滑是非常严重的,今年上半年资数量下降了大概40%,融资金额下降了80%,是非常断崖式的下跌。

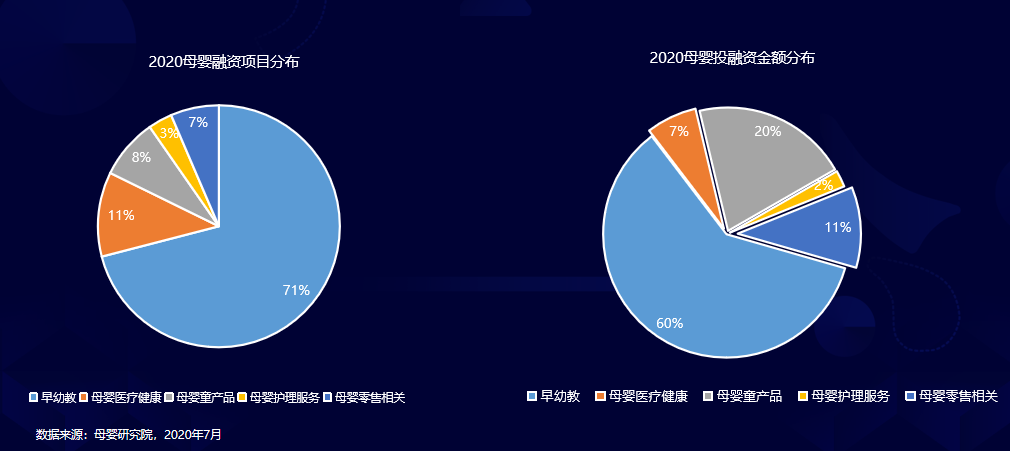

在上半年所有的融资项目里面,过往热度比较高的早幼教领域,现在下滑得也很严重。婴童产品与服务创新性项目更受青睐,母婴零售整合并购的浪潮被资本持续关注,这是今年上半年仅有的两个亮点。

2020这一届母婴用户的行为更“迷惑”了吗?

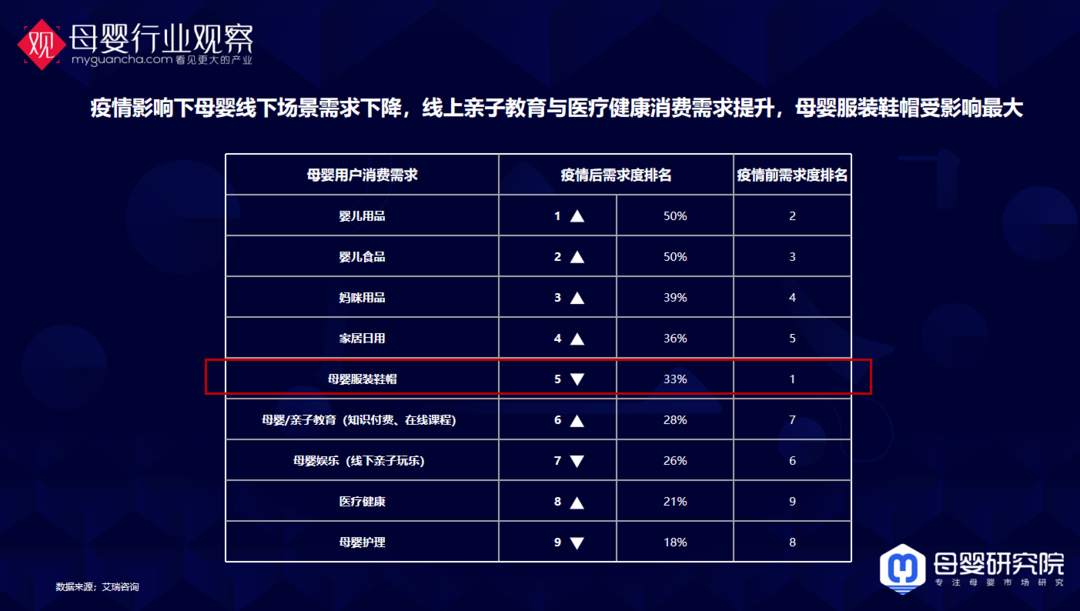

疫情催化,母婴用户的生活方式、品类需求及渠道触点发生了改变。生活方式上更注重健康安全、高效便捷、及时享乐;品类需求上,更注重营养有机,消杀防护、亲子陪玩类产品热度上升;渠道触点上,直播短视频更火了。人、货、场都发生了很大的变化。

疫情影响下的需求是有增有减的,线上亲子教育与医疗健康消费需求在提升,童装童鞋受影响很大,需求从疫情前的第一跌倒了疫情后的第五。但是从5、6月份的数据来看,童装童鞋是恢复的比较好的。

2020,母婴线下零售还能回到从前吗?

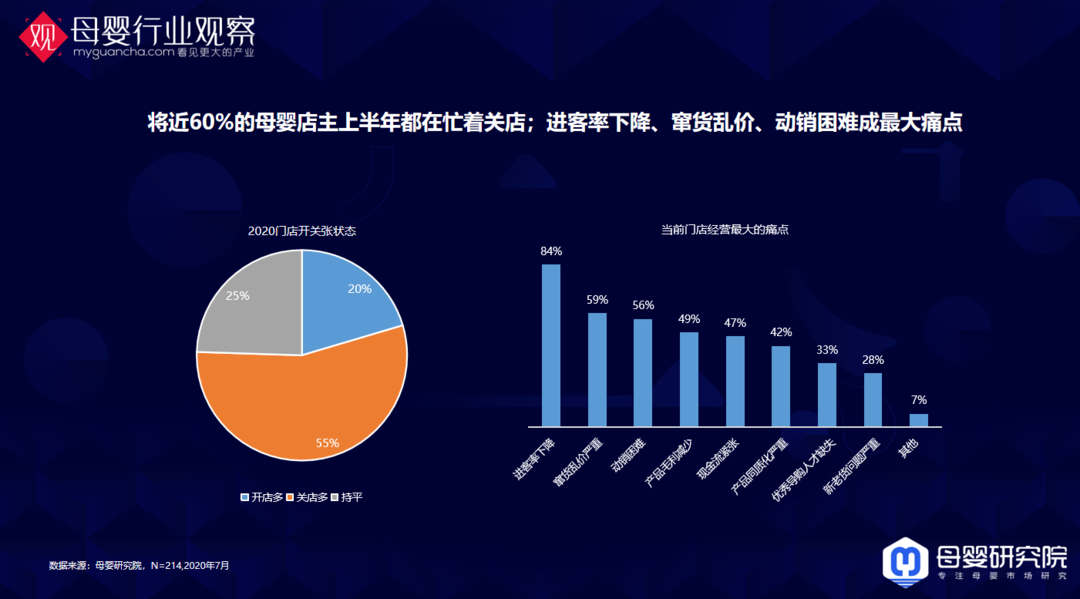

母婴研究院做了大量的调研,将近60%的母婴店主上半年都在忙着关店,进客率下降,窜货乱价严重,动销困难,成为门店经营的最大痛点。总体来说,母婴店上半年是非常难的。

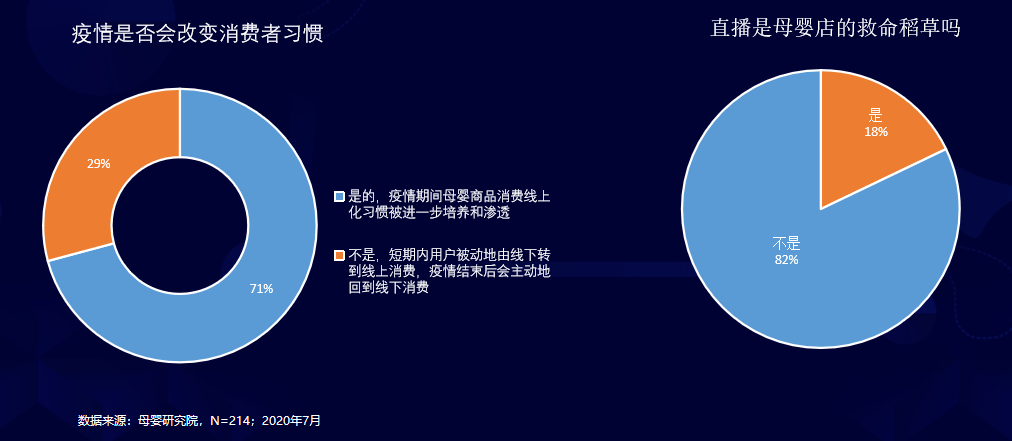

再来看一组数据,超过70%的母婴店主认为地疫情会加速母婴消费习惯的线上化,超过80%的母婴店主认为直播并不是母婴店的救命稻草。虽然上半年直播特别火,但是大家不认为直播是万能的。

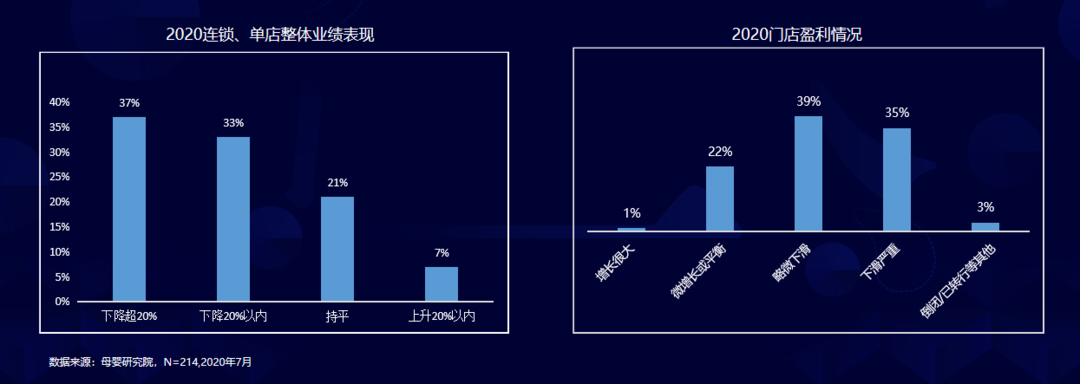

超过70%的母婴店营收和利润双双下滑,中腰部的门店是最困难的。我们也采访了很多母婴店的老板,他们觉得努力开店努力做的话,营收可能不会大规模下滑,但是利润下滑很严重,这是最让他们焦虑的,利润下滑意味着后面没法做,没法持续了。

母婴连锁上市的公司是比较少的,我们拿爱婴室做一个例子,从爱婴室Q1的财报可以看出一些端倪,营收是下滑了4%,不是很明显,但是利润下滑了50%。当然这是受疫情特殊时期的影响,我相信爱婴室已经做得不错了,即便是这样,也体现了整个行业的特性。

2020,母婴线上消费会迎来新一轮的增长吗?

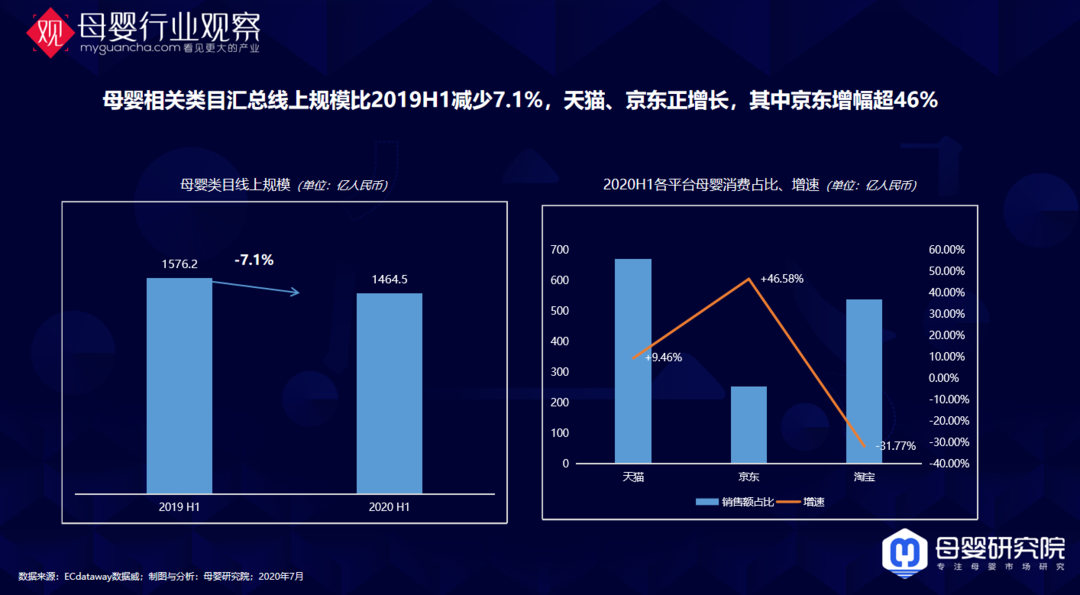

线下不行了,线上就行了吗?需求总会在,到哪里了?我们统计了2019年和2020年的线上销售数据对比,2020年上半年相比2019年下半年下滑了7.1%,但是天猫和京东都在增长,特别是京东增幅很大,超46%。

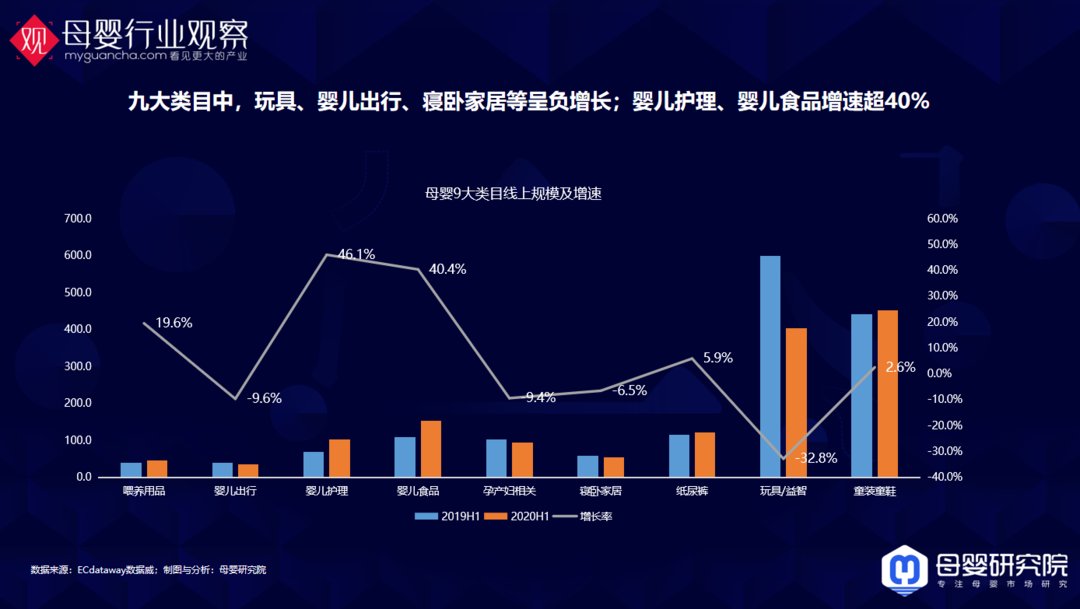

再看一下母婴九大类目的数据情况。玩具、婴儿出行、寝卧家居等呈负增长;疫情期间,大家都不出去了,像婴儿出行出现萎缩是很正常的。婴儿护理、婴儿食品增速超40%,特殊时期护理品类及食品这样的刚需品类增长,大家应该都能理解。

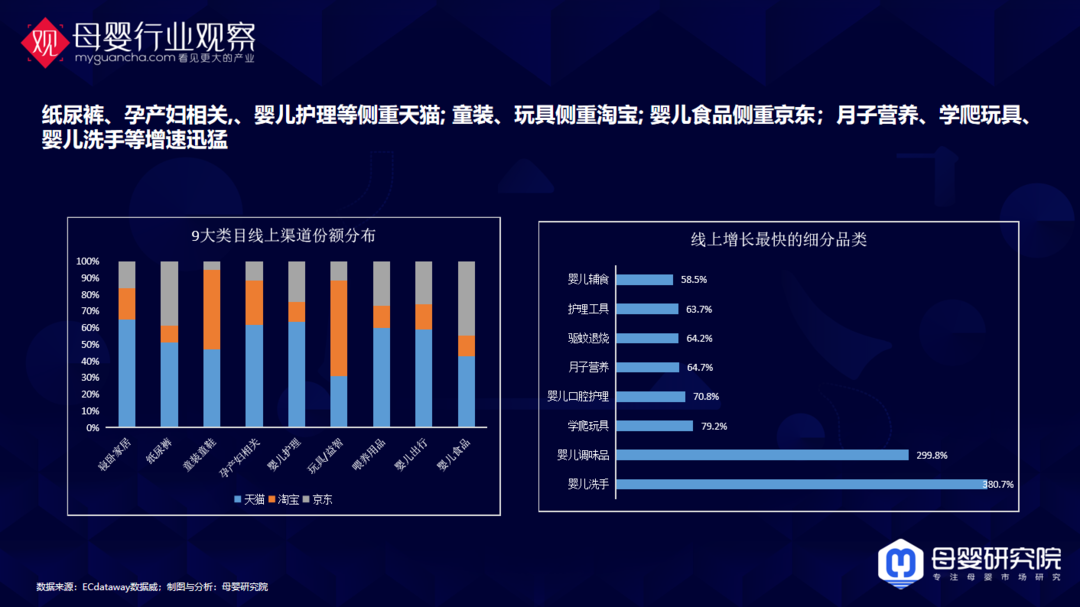

同时,纸尿裤、孕产妇相关、婴儿护理等侧重天猫; 童装、玩具侧重淘宝; 婴儿食品侧重京东;月子营养、学爬玩具、 婴儿洗手等增速迅猛。

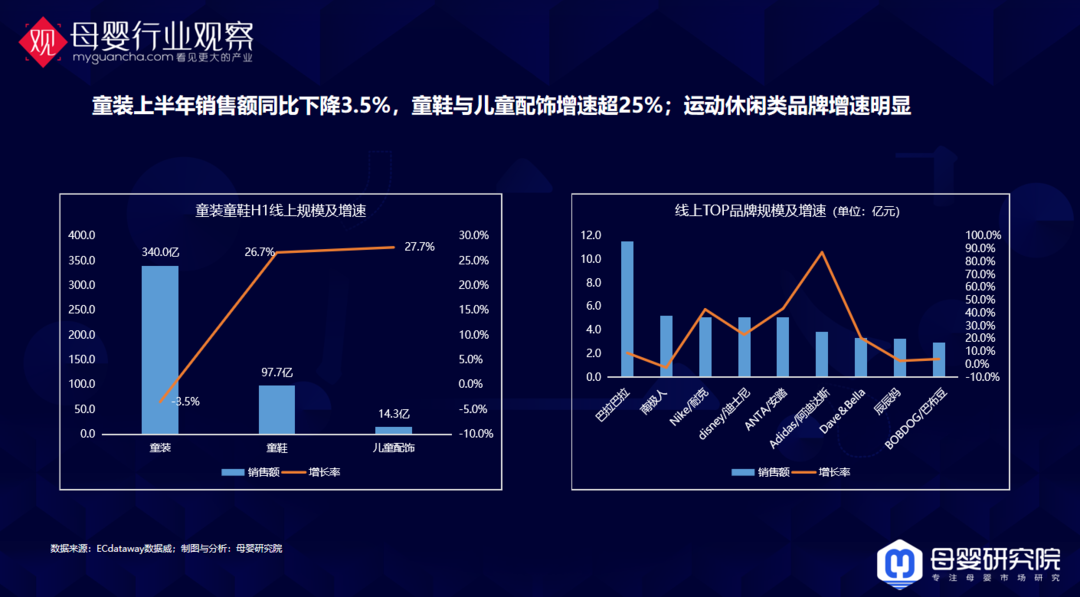

再来看童装,Q1下滑很严重,Q2又恢复过来了,其中运动休闲品类增速是明显的,阿迪和耐克增速最猛,个人感觉有清库存的原因,这也进一步挤压了国内品牌的生存空间。

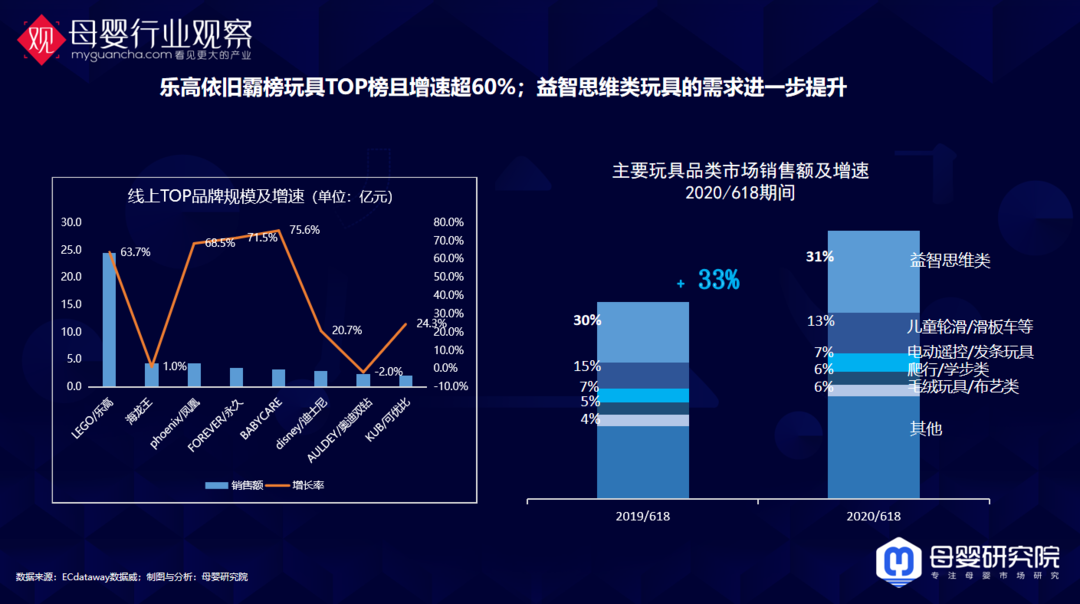

玩具品类,乐高依旧霸榜,今年上半年增长得特别好,增速超60%;其中益智思维类的玩具需求进一步提升,去年到今年一直在增长,而且这个市场还有大量的需求待满足。

2020,奶粉行业格局大变的关键年?

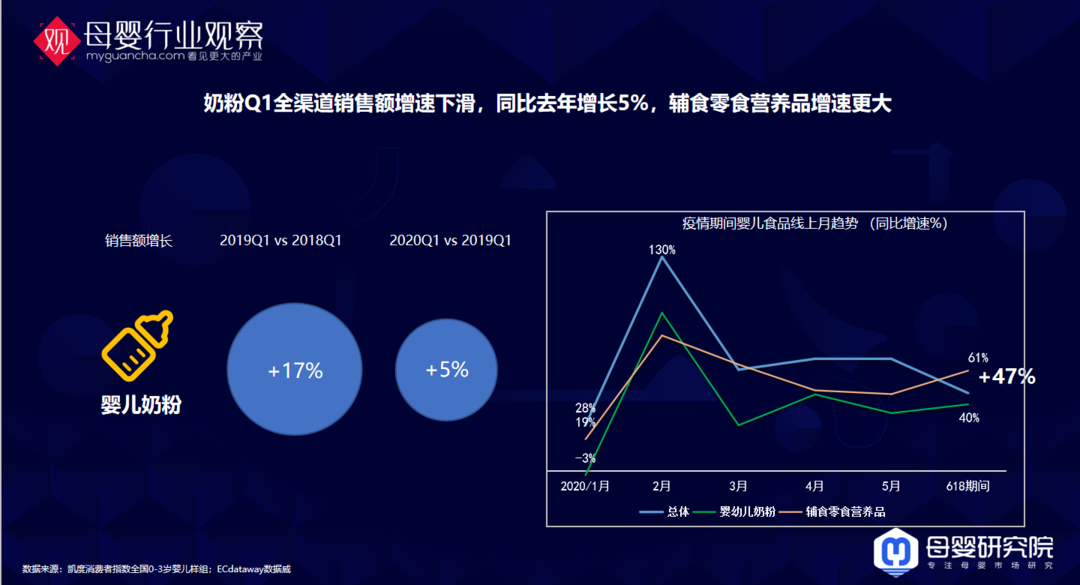

奶粉Q1全渠道销售额增速是在放缓的,同比去年增长了5%。2月份是大家买奶粉的高峰期,恐慌性囤货;3月份增速马上就下来了,4月份慢慢地有上升,但是6月份增速又慢慢地下来了,这是疫情下新的变化和特点。

天猫和京东的婴儿食品类规模是差不多的,京东上半年增速更快一些,得益于物流、供应链等因素。线上TOP10奶粉品牌份额占比70%,TOP10的排名也有所变化。

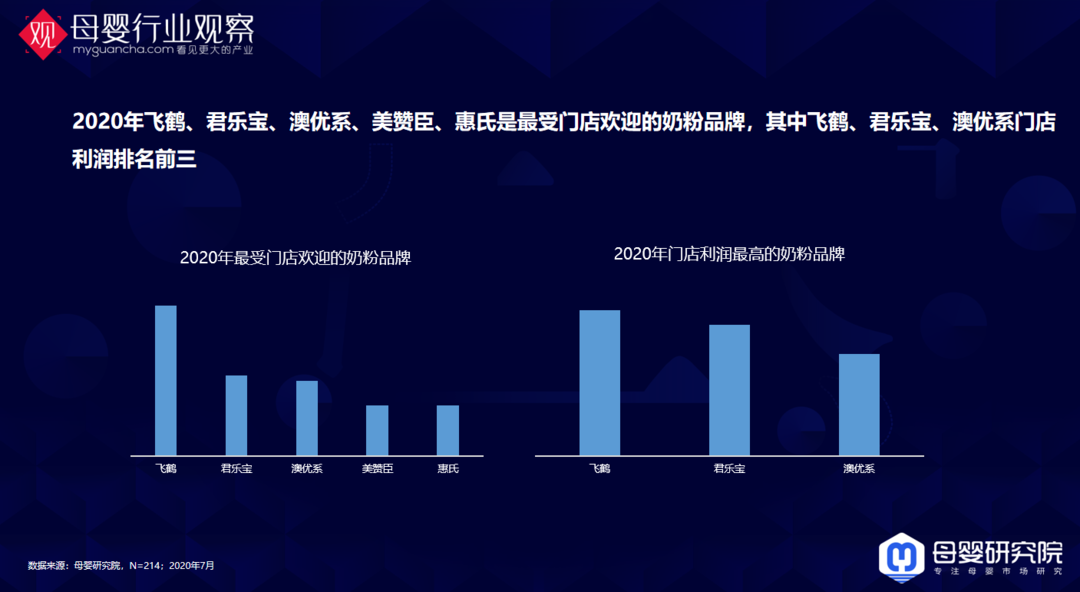

2020年飞鹤、君乐宝、澳优系、美赞臣、惠氏是最受门店欢迎的奶粉品牌,其中飞鹤、君乐宝、澳优系门店利润排名前三。

2020,做纸尿裤的兄弟们都去做口罩了?

上半年疯狂的口罩生意让很多纸尿裤企业转产投入其中,口罩机、原料等也经历一波魔幻涨价降价潮。

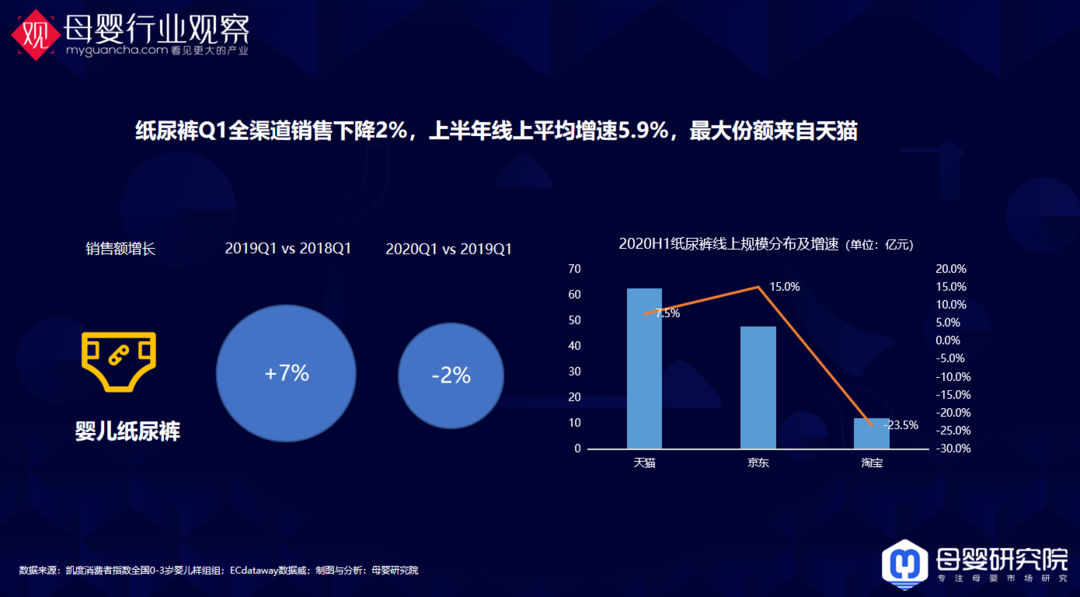

纸尿裤在Q1全渠道销售下降2%,上半年线上平均增速5.9%,最大份额来自天猫。

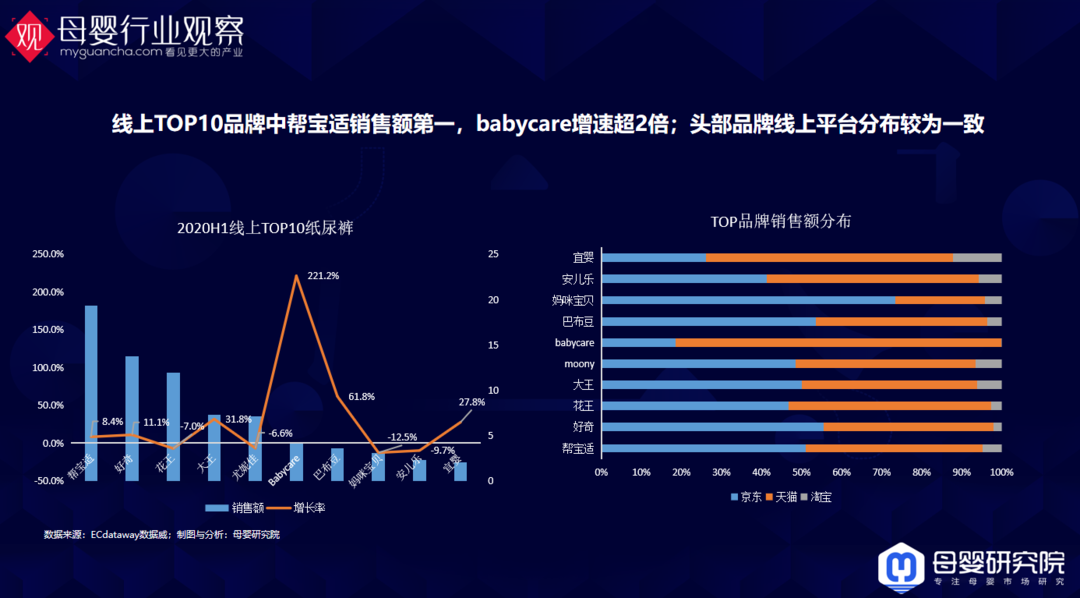

线上TOP10品牌中帮宝适销售额第一,上半年大品牌赢了,为什么?因为供应链比较稳定、有货,这个是多年的基本功。疫情影响,上半年,很多品牌都没有货了。其中,babycare和巴布豆是增长比较快的,babycare增速超两倍。

2020,逆势中的母婴相关企业IPO迎来小高潮

2020上半年数家婴童用品相关公司冲击IPO成功,如杭州豪悦、全棉时代母公司稳健医疗等,同时孩子王拟创业板上市。今天的结果,是昨天的映射。走到今天,母婴产业越来越规范化、越来越升级化。

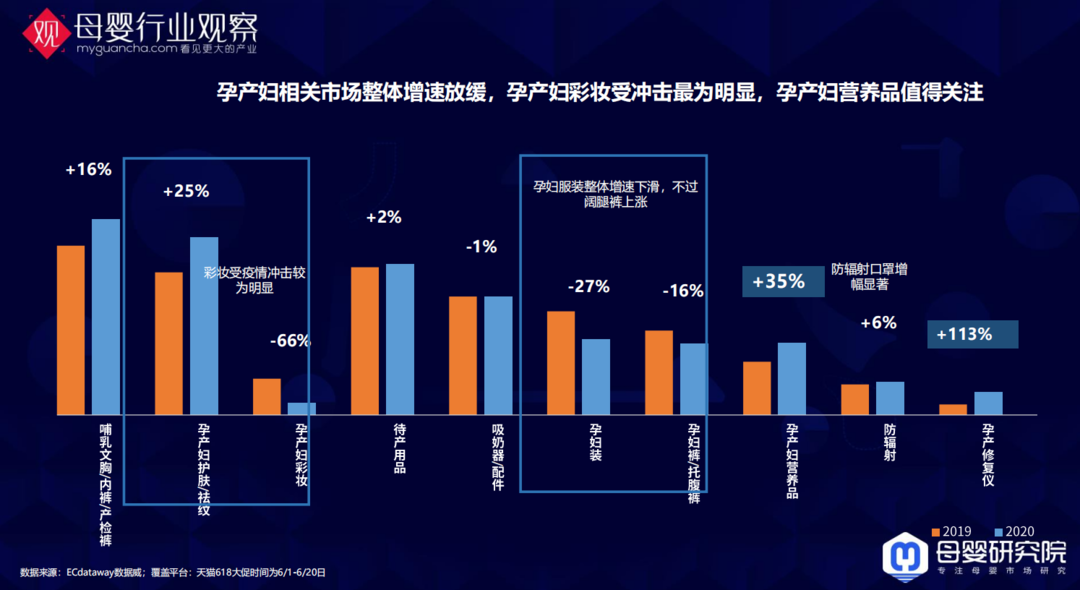

2020,两大品类的升温和降速超过你想象

疫情拉动婴儿护理成最热品类,健康防护消杀供不应求,婴儿洗手产品增速超380%。

孕产妇相关前几年增速是非常快的,但是在疫情下,孕产妇相关的品类增速是在放缓的,孕产妇彩妆受冲击最严重,不外出了,化妆需求肯定减少了。孕产妇营养品和孕产妇修复仪的增速还是可以的。

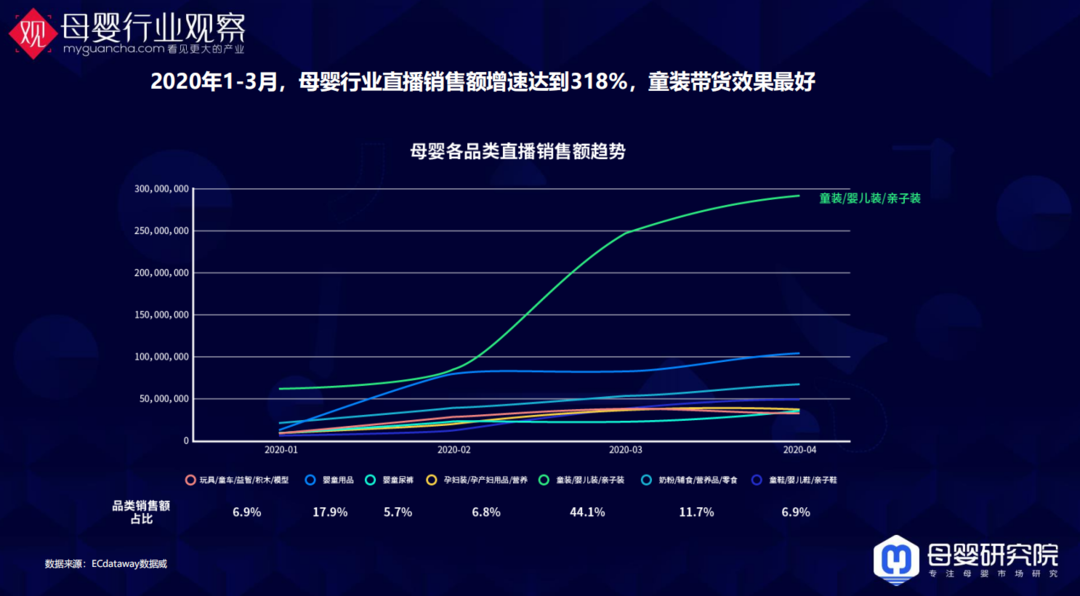

2020,短视频直播带货已常态化吗?

2020年1-3月,母婴行业直播销售额增速达到318%,童装带货效果最好,直播销售占比达44%。

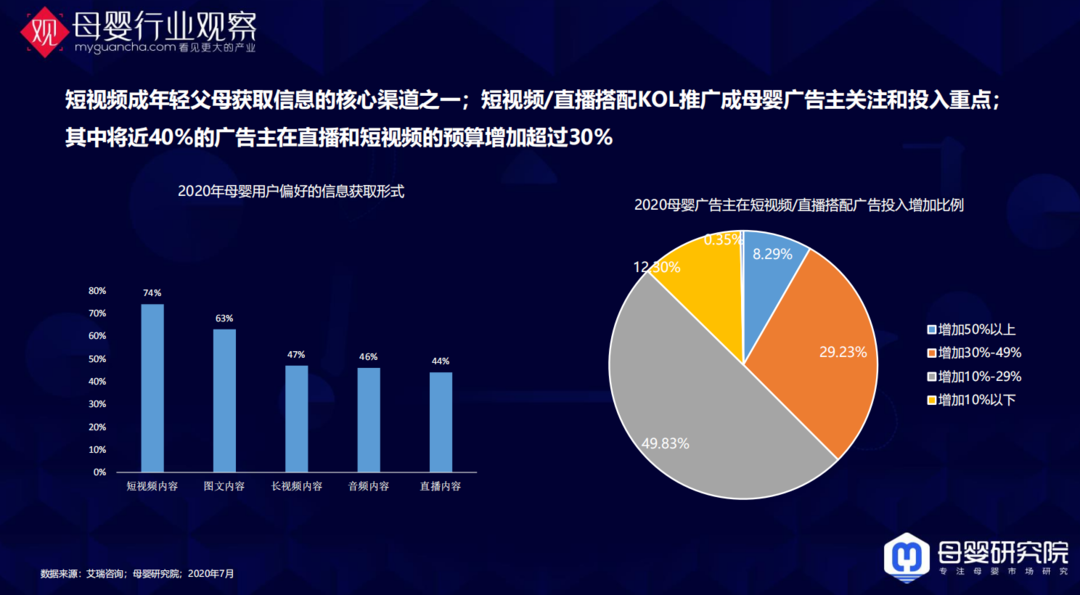

短视频成年轻父母获取信息的核心渠道之一,之前是前三,疫情影响下,短视频成为母婴用户第一获取信息渠道。短视频/直播搭配KOL推广成母婴广告主关注和投入重点;其中将近40%的广告主在直播和短视频的预算增加超过30%,有将近10%的广告主预算增加超过50%。

2020最难的时候过去了吗?

我们做了一个调研,短时间内有1000多人投票,80%的人认为今年最难的时候还没有过去,而且我们咨询了行业人,说年底是最难的,年底真没钱了,2021年可能会更难,大家做好准备。

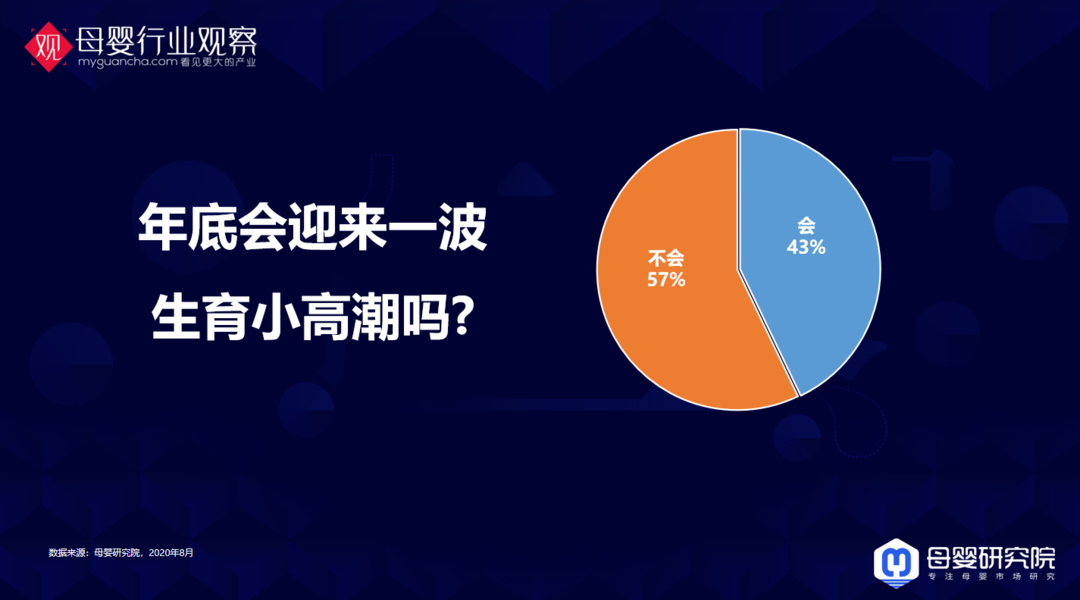

2020,年底会迎来一波生育小高潮吗?

近几年新生儿增长不及预期,今年结婚率持续走低,同时,疫情超长宅家时间为年轻家庭创造更多陪伴时间,为生孩子创造了条件。

2020年年底会迎来一波生育小高潮吗?从我们1000多人的调研结果来看,57%的人认为不会,43%的人认为会,还是比较乐观的。

拥抱2020·回归

2020,活着就是胜利吗?

从年初到现在,很多企业老大跟我说,2020年第一个目标就是活着。我相信这是对的,留得青山在,不怕没柴烧。

我们追踪了一些数据,2020母婴逆势增长TOP榜部分企业,包括a2、帮宝适、大王、飞鹤、Aveeno,Beaba等等。大部分都是比较大的企业,无论外界的环境怎么变化,基本功扎实的企业永远有机会。

坚持长期主义,坚持做对的事情,做难的事情。我最近看了很多逆势增长的企业,我觉得他们做了对的事情,而且做了难的事情,而且是一个长期主义的践行者,非常坚定地去做一些事情,不为外界的环境所动。

2020,私域流量是企业的救命稻草吗?

母婴这个行业是特别适合做私域流量的,但是我依然认为私域流量是一个精细活,且需要持续经营。我们认为私域流量是一个效率的问题,如果你自己做私域流量,有效率你就自己做;如果没有效率,你就放给别人做。

2020,直播带货是企业的速效救心丸吗?

直播是一种陪伴,它的爆发力,所有的东西可能慢慢会恢复一个正常的状态,但是它确实是一个新的渠道触点,新的用户接触触点。

2020,还没有数字化吗?

数字化升级没有退路且在加速。上半年,在疫情开始之前,如果没有准备了数字化的一些东西的企业,在疫情中非常痛苦,因为它不知道用户在哪里,不知道怎么触达用户,也没有办法触达用户,这样的企业在疫情来之前很强悍,但是疫情下发现很虚弱。所以我们觉得数字化没有退路,且在加速。

感谢

首先感谢合作伙伴,他们的支持,让我们不断地全力以赴,把这个事情做到更好更极致,把产业服务做得更好。

感恩祖国的强大,尤其是今年到现在,我相信各位和我一样,都见证了历史。

正是因为祖国的强大,各位今天坐在这里,还能讨论增长,讨论发展。

同样要感谢一线的抗疫人员,之所以我们有这样的环境坐在这里,都是因为背后有一群人默默地在支撑我们整个社会的营商环境、生活环境,甚至于生存环境,借这个场景我们也感谢一下一线的抗疫人员。

感谢在做的各位,我们连续做了这么多年,每年都是爆满,大家都是三天都坐在会场认真参与,正是因为你们的支持,我们才有了更加强的动力,全力以赴的动力。

最后祝福大家:2020做一个善良乐观的人,做更好的自己。谢谢大家。